Analiza Budgžeta

Struktura budžeta propisana je Zakonom o budžetskom sistemu. Budžet sadrži opšti i posebni deo. Budžeti gradova i opština često sadrže i obrazloženje u kojem su data detaljnija objašnjenja pojedinih delova budžeta ili pojedinih aproprijacija. Ovaj deo budžeta nije obavezan pa ga gradovi i opštine često ne objave prilikom objavljivanja budžeta. Obrazloženje može biti vrlo korisno za analizu i praćenje budžeta, pa je važno da zahtevamo od lokalnih vlasti da ga objave prilikom objavljivanja budžeta.

Opšti deo budžeta sadrži ukupne prihode i primanja budžeta, ukupne rashode i izdatke budžeta i budžetski suficit/deficit.

U posebnom delu budžeta prikazani su rashodi koji se iskazuju po organizacionoj, funkcionalnoj i ekonomskoj klasifikaciji, odnosno raspoređuju po PO KORISNICIMA i izvorima prihoda. Radi lakšeg razumevanja navedenih pojmova, analiziraćemo poseban deo budžeta na primeru koji sledi.

Opšti deo budžeta sadrži ukupne prihode i primanja budžeta, ukupne rashode i izdatke budžeta i budžetski suficit/deficit.

U posebnom delu budžeta prikazani su rashodi koji se iskazuju po organizacionoj, funkcionalnoj i ekonomskoj klasifikaciji, odnosno raspoređuju po PO KORISNICIMA i izvorima prihoda. Radi lakšeg razumevanja navedenih pojmova, analiziraćemo poseban deo budžeta na primeru koji sledi.

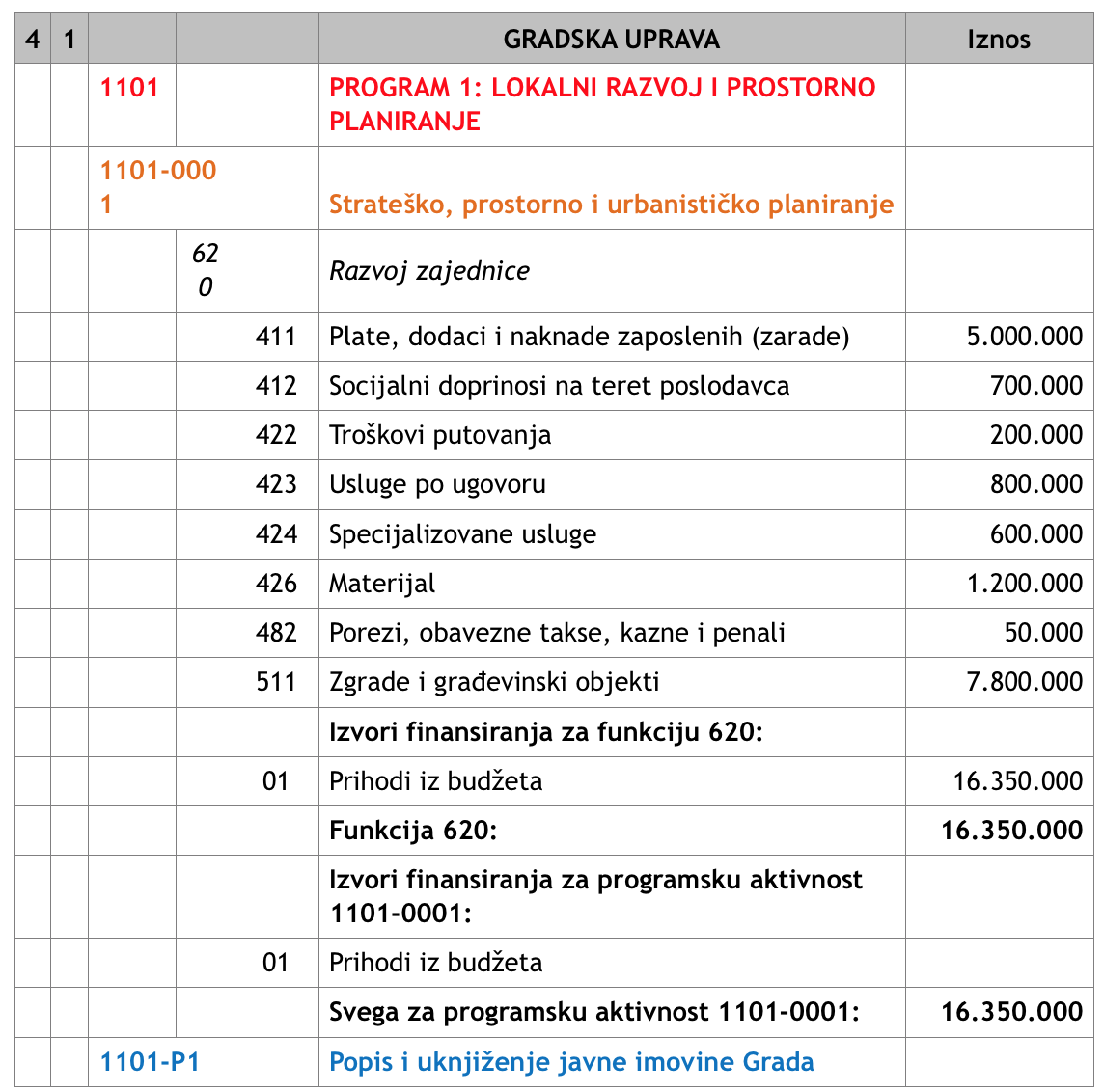

PRIMER: Izvod iz posebnog dela budžeta grada sa programskom strukturom

Organizaciona klasifikacija nam pokazuje KO su korisnici budžetskog novca. Organizaciona klasifikacija se označava brojem razdela i glave u budžetu i nazivom korisnika. U našem primeru, u razdelu broj 4, glava broj 1, iskazani su rashodi gradske uprave. Dakle, svi rashodi navedeni u datom razdelu i glavi odnose se na rashode koji su planirani za obavljanje određenih poslova gradske uprave.

Korisnike budžeta gradova i opština radi lakše analize budžeta možemo svrstati u 3 grupe, i to:

1. Direktni korisnici su organi opštine/grada. Uglavnom su to: skupština opštine/grada, predsednik opštine/gradonačelnik, opštinsko/gradsko veće, opštinske/gradske uprave ili sekretarijati, javno pravobranilaštvo.

2. Indirektni korisnici su ustanove koje se, za obavljanje pojedinih delatnosti iz nadležnosti opštine/grada, osnivaju na lokalnom nivou. To su: ustanove kulture, predškolske ustanove, ustanove iz oblasti turizma, prostornog planiranja i izgradnje, mesne zajednice i sl.

3. Ostali korisnici budžeta opštine/grada su: škole, ustanove primarne zdravstvene zaštite (Domovi zdravlja), ustanove iz oblasti socijalne zaštite, javna preduzeća i sl. Karakteristično za ove korisnike jeste da se samo delimično finansiraju iz lokalnih budžeta, a da im se sredstva za plate obezbeđuju ili iz budžeta Republike (škole, domovi zdravlja i centri za socijalni rad), ili iz sopstvenih izvora (lokalna javna preduzeća). Pored ovih korisnika, u ostale korisnike lokalnog budžeta mogu se ubrajati i sportski klubovi, udruženja i organizacije, udruženja građana i slične organizacije čije se aktivnosti ili projekti mogu finansirati iz budžeta u skladu sa propisima koji uređuju ove oblasti.

Funkcionalna klasifikacija daje odogovr na pitanje ŠTA se finansira, odnosno za koje namene se planira i troši budžetski novac. Funkcionalna klasifikacija ne zavisi od korisnika koji određenu funkciju sprovodi, već se vezuje isključivo za namenu, tj. oblast koja se finansira.

U našem budžetskom sistemu, budžetski novac se može planirati i trošiti za sledeće funkcije, odnosno oblasti:

1. Opšte javne usluge (šifra 1);

2. Odbrana (šifra 2);

3. Javni red i bezbednost (šifra 3);

4. Ekonomski poslovi (šifra 4);

5. Zaštita životne sredine (šifra 5);

6. Poslovi stanovanja i zajednice (šifra 6);

7. Zdravstvo (šifra 7);

8. Rekreacija, sport, kultura i vere (šifra 8);

9. Obrazovanje (šifra 9);

10. Socijalna zaštita (šifra 0).

Funkcionalna klasifikacija se u budžetu iskazuje kao trocifren broj, a šema funkcionalne klasifikacije propisana je Pravilnikom o standardnom klasifikacionom okviru i Kontnom planu za budžetski sistem. U okviru svake od funkcija postoje kategorije i grupe, koje imaju za cilj detanjnije objašnjavanje funkcija. U našem primeru funkcionalna klasifikacija 620 predstavlja sredstva za razvoj zajednice (šifra 6 – Poslovi stanovanja i zajednice). Sada kad smo, pored organizacione klasifikacije, analizirali i funkcionalniju, pored toga što znamo da planirani novac u našem primeru služi obavljanju poslova gradske uprave, znamo i o kojim konkretno poslovima se radi, to su poslovimi stanovanja i razvoja zajednice.

Ekonomska klasifikacija je razvrstavanje prema vrsti prihoda, odnosno rashoda. Ekonomska klasifikacija pokazuje KAKO, odnosno kroz koje vrste prihoda se ubiraju sredstva, odnosno kroz koje troškove se finansira određena funkcija. Konkretno, iskazuje pojedinačna dobra i usluge (kao što su plate, doprinosi, materijal i sl.) i izvršena transferna plaćanja u cilju namirenja pojedinih funkcija budžeta.

Ekonomska klasifikacija se u budžetu takođe vidi kao trocifren broj. U našem primeru jedna od ekonomskih klasifikacija je 411 – Plate, dotaci i naknade zaposlenih (zarade), zatim 412 – Socijalni doprinosi na teret poslodavca, 422 – Troškovi službenih putovanja i td. U nastavku analize dela budžeta iz našeg primera, sada znamo da će gradska uprava obavljajući poslove razvoja zajednice potrošiti 5 miliona dinara za plate, 0,7 miliona za doprinose, dok će npr. za materijal potrošiti 1,2 miliona dinara.

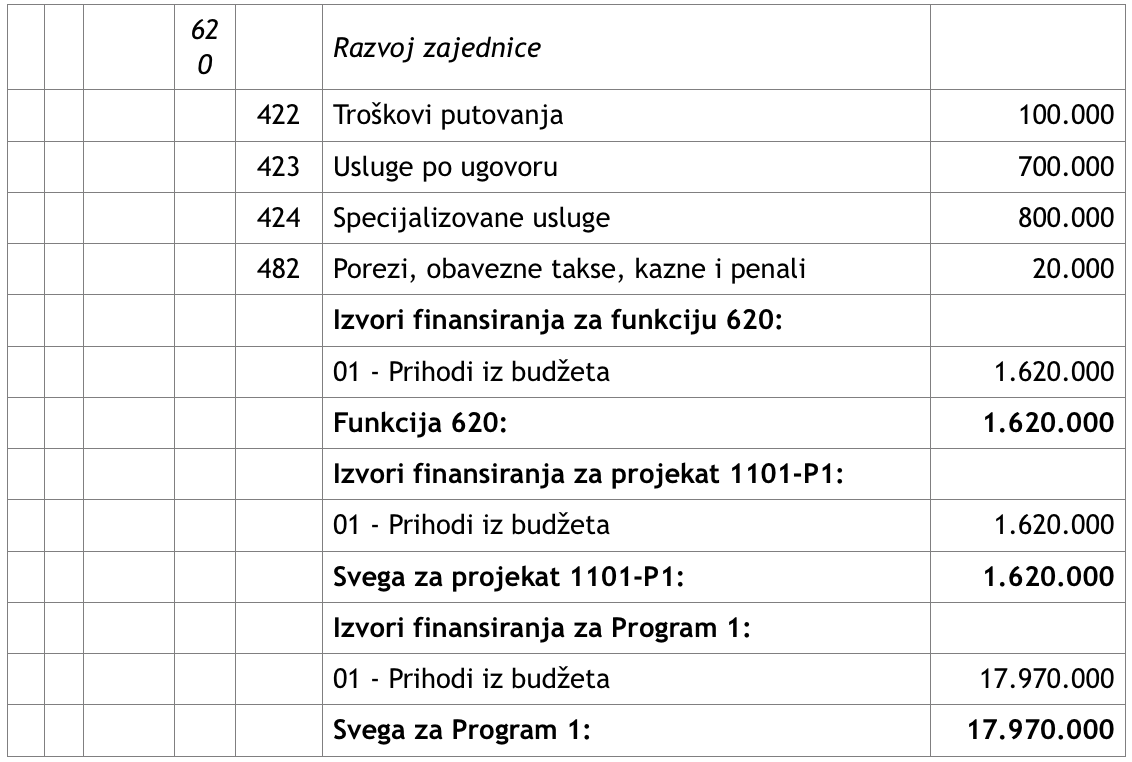

Pored klasifikacija, u budžetu je sada definisana i programska struktura koju čine program, programske aktivnosti i projekti. U našem primeru u okviru programa broj 1 – Lokalni razvoj i prostorno planiranje (šifra programa 1101) definisana je programska aktivnost Strateško, prostorno i urbanističko planiranje (šifra programske aktivnosti 1101-0001) i projekat - Popis i uknjiženje javne imovine Grada (šifra projekta

: 1101-P1). Analizom programske strukture imamo dodatne podatke za našu analizu dela budžeta i sada možemo konstatovati da će gradska uprava (organizaciona klasifikacija, razdeo 4, glava 1) sredstva u ukupnom inosu od 17,97 miliona dinara koja su planirana za poslove razvoja zajednice (funkcionalna klasifikacija 620) utrošiti za lokalni razvoj i prostorno planiranje (program 1101), kroz programsku aktivnost 1101-0001 - Strateško, prostorno i urbanističko planiranje, od čega 1,62 miliona dinara na projekat 1101-P1 – Popis i uknjižavanje imovine grada. Takođe, znamo i koliko novca je opredeljeno za pojedine vrste rashoda (ekonomska klasifikacija).

Najvažnija promena koja je nastala uvođenjem programskog budžeta jeste premeštanje fokusa budžetiranja sa korisnika, na posao koji korisnik obavlja, što nam omogućava da sagledamo koliko košta neka javna usluga. Takođe, u programskom budžetu je moguće pratiti realizaciju pojedinih projekata, što linijski budžet nije omogućavao bez analize nekih drugih dokumenata (npr. Planove investicije, planove nabavki i sl.).

Za proces budžetskog zagovaranja neophodno je razumeti funkcionalnu klasifikaciju i program, odnosno oblast u kojoj organizacija ili grupa organizacije želi da deluje.

Kada se identifikuje oblast za koju smo zainteresovani, prelazi se organizacionu klasifikaciju kako bi se sagledalo koji su to budžetski korisnici (organizacije) koji su zaduženi za obavljanje aktivnosti u okviru naše oblasti delovanja. Ka ovim korisnicima, tj. Donosiocima odluka je usmerena naša kampanja budžetskog zastupanja.

Na kraju, istražujemo na kojim konkretno aproprijacijama (ekonomska klasifikacija) je neophodno izvršiti promene, tj. preraspodelu ili uvećanje sredstava, kako bi identifikovani problem koji je bio povod za našu kampanju bio rešen. U nastavku dajemo tabelu koja može biti korisna za učesnike u budžetskom zastupanju a u fazi razumevanja funkcije i oblasti u kojoj se nalazi definisani problem i u kojoj je moguće zahtevati budžetsku promenu.

Korisnike budžeta gradova i opština radi lakše analize budžeta možemo svrstati u 3 grupe, i to:

1. Direktni korisnici su organi opštine/grada. Uglavnom su to: skupština opštine/grada, predsednik opštine/gradonačelnik, opštinsko/gradsko veće, opštinske/gradske uprave ili sekretarijati, javno pravobranilaštvo.

2. Indirektni korisnici su ustanove koje se, za obavljanje pojedinih delatnosti iz nadležnosti opštine/grada, osnivaju na lokalnom nivou. To su: ustanove kulture, predškolske ustanove, ustanove iz oblasti turizma, prostornog planiranja i izgradnje, mesne zajednice i sl.

3. Ostali korisnici budžeta opštine/grada su: škole, ustanove primarne zdravstvene zaštite (Domovi zdravlja), ustanove iz oblasti socijalne zaštite, javna preduzeća i sl. Karakteristično za ove korisnike jeste da se samo delimično finansiraju iz lokalnih budžeta, a da im se sredstva za plate obezbeđuju ili iz budžeta Republike (škole, domovi zdravlja i centri za socijalni rad), ili iz sopstvenih izvora (lokalna javna preduzeća). Pored ovih korisnika, u ostale korisnike lokalnog budžeta mogu se ubrajati i sportski klubovi, udruženja i organizacije, udruženja građana i slične organizacije čije se aktivnosti ili projekti mogu finansirati iz budžeta u skladu sa propisima koji uređuju ove oblasti.

Funkcionalna klasifikacija daje odogovr na pitanje ŠTA se finansira, odnosno za koje namene se planira i troši budžetski novac. Funkcionalna klasifikacija ne zavisi od korisnika koji određenu funkciju sprovodi, već se vezuje isključivo za namenu, tj. oblast koja se finansira.

U našem budžetskom sistemu, budžetski novac se može planirati i trošiti za sledeće funkcije, odnosno oblasti:

1. Opšte javne usluge (šifra 1);

2. Odbrana (šifra 2);

3. Javni red i bezbednost (šifra 3);

4. Ekonomski poslovi (šifra 4);

5. Zaštita životne sredine (šifra 5);

6. Poslovi stanovanja i zajednice (šifra 6);

7. Zdravstvo (šifra 7);

8. Rekreacija, sport, kultura i vere (šifra 8);

9. Obrazovanje (šifra 9);

10. Socijalna zaštita (šifra 0).

Funkcionalna klasifikacija se u budžetu iskazuje kao trocifren broj, a šema funkcionalne klasifikacije propisana je Pravilnikom o standardnom klasifikacionom okviru i Kontnom planu za budžetski sistem. U okviru svake od funkcija postoje kategorije i grupe, koje imaju za cilj detanjnije objašnjavanje funkcija. U našem primeru funkcionalna klasifikacija 620 predstavlja sredstva za razvoj zajednice (šifra 6 – Poslovi stanovanja i zajednice). Sada kad smo, pored organizacione klasifikacije, analizirali i funkcionalniju, pored toga što znamo da planirani novac u našem primeru služi obavljanju poslova gradske uprave, znamo i o kojim konkretno poslovima se radi, to su poslovimi stanovanja i razvoja zajednice.

Ekonomska klasifikacija je razvrstavanje prema vrsti prihoda, odnosno rashoda. Ekonomska klasifikacija pokazuje KAKO, odnosno kroz koje vrste prihoda se ubiraju sredstva, odnosno kroz koje troškove se finansira određena funkcija. Konkretno, iskazuje pojedinačna dobra i usluge (kao što su plate, doprinosi, materijal i sl.) i izvršena transferna plaćanja u cilju namirenja pojedinih funkcija budžeta.

Ekonomska klasifikacija se u budžetu takođe vidi kao trocifren broj. U našem primeru jedna od ekonomskih klasifikacija je 411 – Plate, dotaci i naknade zaposlenih (zarade), zatim 412 – Socijalni doprinosi na teret poslodavca, 422 – Troškovi službenih putovanja i td. U nastavku analize dela budžeta iz našeg primera, sada znamo da će gradska uprava obavljajući poslove razvoja zajednice potrošiti 5 miliona dinara za plate, 0,7 miliona za doprinose, dok će npr. za materijal potrošiti 1,2 miliona dinara.

Pored klasifikacija, u budžetu je sada definisana i programska struktura koju čine program, programske aktivnosti i projekti. U našem primeru u okviru programa broj 1 – Lokalni razvoj i prostorno planiranje (šifra programa 1101) definisana je programska aktivnost Strateško, prostorno i urbanističko planiranje (šifra programske aktivnosti 1101-0001) i projekat - Popis i uknjiženje javne imovine Grada (šifra projekta

: 1101-P1). Analizom programske strukture imamo dodatne podatke za našu analizu dela budžeta i sada možemo konstatovati da će gradska uprava (organizaciona klasifikacija, razdeo 4, glava 1) sredstva u ukupnom inosu od 17,97 miliona dinara koja su planirana za poslove razvoja zajednice (funkcionalna klasifikacija 620) utrošiti za lokalni razvoj i prostorno planiranje (program 1101), kroz programsku aktivnost 1101-0001 - Strateško, prostorno i urbanističko planiranje, od čega 1,62 miliona dinara na projekat 1101-P1 – Popis i uknjižavanje imovine grada. Takođe, znamo i koliko novca je opredeljeno za pojedine vrste rashoda (ekonomska klasifikacija).

Najvažnija promena koja je nastala uvođenjem programskog budžeta jeste premeštanje fokusa budžetiranja sa korisnika, na posao koji korisnik obavlja, što nam omogućava da sagledamo koliko košta neka javna usluga. Takođe, u programskom budžetu je moguće pratiti realizaciju pojedinih projekata, što linijski budžet nije omogućavao bez analize nekih drugih dokumenata (npr. Planove investicije, planove nabavki i sl.).

Za proces budžetskog zagovaranja neophodno je razumeti funkcionalnu klasifikaciju i program, odnosno oblast u kojoj organizacija ili grupa organizacije želi da deluje.

Kada se identifikuje oblast za koju smo zainteresovani, prelazi se organizacionu klasifikaciju kako bi se sagledalo koji su to budžetski korisnici (organizacije) koji su zaduženi za obavljanje aktivnosti u okviru naše oblasti delovanja. Ka ovim korisnicima, tj. Donosiocima odluka je usmerena naša kampanja budžetskog zastupanja.

Na kraju, istražujemo na kojim konkretno aproprijacijama (ekonomska klasifikacija) je neophodno izvršiti promene, tj. preraspodelu ili uvećanje sredstava, kako bi identifikovani problem koji je bio povod za našu kampanju bio rešen. U nastavku dajemo tabelu koja može biti korisna za učesnike u budžetskom zastupanju a u fazi razumevanja funkcije i oblasti u kojoj se nalazi definisani problem i u kojoj je moguće zahtevati budžetsku promenu.

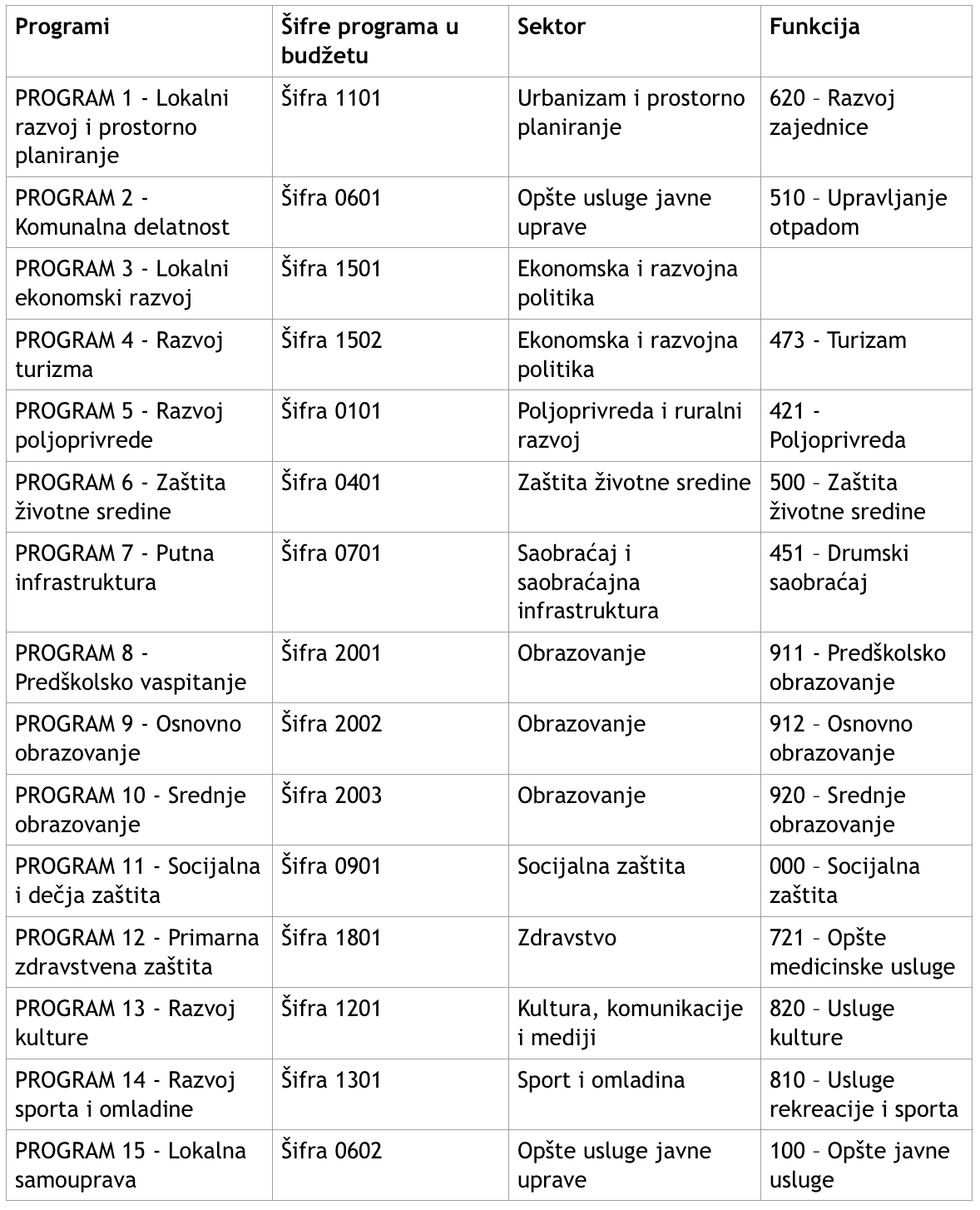

Tabela - Veza izmedju programa, sektora i funkcionalne klasifikacije

Sredstva rezervi

Budžetska promena koju želimo da izazovemo našom kampanjom budžetskog zastupanja obično se može realizovati na 2 načina:

1. Preraspodelom već planiranih sredstava;

2. Obezbeđivanjem dodatnih sredstava za određenu namenu.

Preraspodela sredstava u okviru postojećeg budžeta se naziva promena aproprijacija i ona je definisana Zakonom o budžetskom sistemu.

Dodatna sredstva za određene namene mogu se obezbediti rebalansom budžeta ili upotrebom sredstava budžetske rezerve.

Budžetska rezerva je deo planiranih prihoda u budžetu koji se ne raspoređuju unapred, već se koriste se za određene namene tokom budžetske godine. Postoje tekuća i stalna budžetska rezerva.

Sredstva tekuće budžetske rezerve koriste se za neplanirane svrhe za koje nisu utvrđene aproprijacije ili za svrhe za koje se u toku godine pokaže da aproprijacije nisu bile dovoljne.

Stalna budžetska rezerva koristi se za finansiranje rashoda na ime učešća Republike Srbije, odnosno lokalne vlasti, u otklanjanju posledica vanrednih okolnosti, kao što su zemljotres, poplava, suša, požar, klizišta, snežni nanosi, grad, životinjske i biljne bolesti, ekološka katastrofa i druge elementarne nepogode, odnosno drugih vanrednih događaja, koji mogu da ugroze život i zdravlje ljudi ili prouzrokuju štetu većih razmera.

Ova sredstva se troše na osnovu rešenja o upotrebi budžetske rezerve koje donosi nadležni izvršni organ lokalne vlasti, po pravilu opštisnko/gradsko veće, a na predlog lokalnog organa uprave nadležnog za finansije (odeljenje ili uprava za finansije).

Iznos sredstava tekuće I stalne budžetske reserve je limitiran Zakonom o budžetskom sistemu i trenutni limiti iznose maksimalno 2% ukupnih prihoda i primanja od prodaje nefinansijska imovine za tekuću budžetsku rezervu, odnosno maksimalno 0,5% ukupnih prihoda i primanja od prodaje nefinansijska imovine za stalnu budžetsku rezervu.

Izveštaj o korišćenju ovih sredstava dostavlja se Narodnoj skupštini, odnosno skupštini lokalne vlasti, uz završni račun budžeta te analizom ovog izveštaja možemo saznati na koji način su izvršne vlasti koristile sredstva rezervi.

Budžetska promena koju želimo da izazovemo našom kampanjom budžetskog zastupanja obično se može realizovati na 2 načina:

1. Preraspodelom već planiranih sredstava;

2. Obezbeđivanjem dodatnih sredstava za određenu namenu.

Preraspodela sredstava u okviru postojećeg budžeta se naziva promena aproprijacija i ona je definisana Zakonom o budžetskom sistemu.

Dodatna sredstva za određene namene mogu se obezbediti rebalansom budžeta ili upotrebom sredstava budžetske rezerve.

Budžetska rezerva je deo planiranih prihoda u budžetu koji se ne raspoređuju unapred, već se koriste se za određene namene tokom budžetske godine. Postoje tekuća i stalna budžetska rezerva.

Sredstva tekuće budžetske rezerve koriste se za neplanirane svrhe za koje nisu utvrđene aproprijacije ili za svrhe za koje se u toku godine pokaže da aproprijacije nisu bile dovoljne.

Stalna budžetska rezerva koristi se za finansiranje rashoda na ime učešća Republike Srbije, odnosno lokalne vlasti, u otklanjanju posledica vanrednih okolnosti, kao što su zemljotres, poplava, suša, požar, klizišta, snežni nanosi, grad, životinjske i biljne bolesti, ekološka katastrofa i druge elementarne nepogode, odnosno drugih vanrednih događaja, koji mogu da ugroze život i zdravlje ljudi ili prouzrokuju štetu većih razmera.

Ova sredstva se troše na osnovu rešenja o upotrebi budžetske rezerve koje donosi nadležni izvršni organ lokalne vlasti, po pravilu opštisnko/gradsko veće, a na predlog lokalnog organa uprave nadležnog za finansije (odeljenje ili uprava za finansije).

Iznos sredstava tekuće I stalne budžetske reserve je limitiran Zakonom o budžetskom sistemu i trenutni limiti iznose maksimalno 2% ukupnih prihoda i primanja od prodaje nefinansijska imovine za tekuću budžetsku rezervu, odnosno maksimalno 0,5% ukupnih prihoda i primanja od prodaje nefinansijska imovine za stalnu budžetsku rezervu.

Izveštaj o korišćenju ovih sredstava dostavlja se Narodnoj skupštini, odnosno skupštini lokalne vlasti, uz završni račun budžeta te analizom ovog izveštaja možemo saznati na koji način su izvršne vlasti koristile sredstva rezervi.